안녕하세요?

잇님들

요즘처럼

살기 팍팍한 시절도 없었던거 같습니다.

자산시장은 갈수록 쪼그라들고

기준금리인상으로

대출이자는 점점 늘고 있네요 ㅠㅠ

이럴수록 정신 바짝차리고

지혜롭게 대처해야 하겠습니다.

그래서 오늘은 혹시 대출이자로

고민인 분들을 위해

나름 이자를 줄일수 있는

방법을 찾아 봤어요

물론 저 역시 포함입니다.

지금까지 40년 조금넘게 살아오며

생각해보면 경제환경이 안좋을때가 더러 있더랬죠

대학시절 IMF가 있었고 회사 입사하고 얼마안되

리먼브라더스 사태를 겪었고 최근에는 코로나 시국이 있었네요

코로나 시국은 아직 끝난건 아니지만 지난 2년여간의 유동성으로 인해

인플레이션과 금리인상이라는 어려운 환경을 겪고 있습니다.

언제나 그랬듯 이 또한 지나가겠지만

버틸수 있도록 더욱 지혜로운 소비와

재테크를 병행해야 할 듯 해요

그럼

대출이자를

어떻게 줄일수 있을지 한번 볼께욧!

대환대출 알아보기

(지방권 1금융은행, 인터넷 뱅크)

말그대로 대출을 갈아타는 방법입니다.

요즘 손쉽게 사용할수 있는 핀테크앱인 핀다,뱅크샐러드 등을 이용해

이자가 더낮은 1금융권 지방은행 대출을 알아보거나

혹은

1금융인 토스,카카오,K뱅크같은

인터넷 은행권으로 갈아탈수 있는지

확인해 보는 방법입니다.

한국은행이 기준금리를

추가로 올릴 것으로 예상되면서

대출금리의 상승세는 더 이어질 겁니다.

한국은행에 따르면 기준금리가 0.25%포인트 오를 때마다 1인당 연이자 부담은 평균 16만4000원 증가한다. 금리가 1%포인트 상승하면 연이자 부담액은 65만5000원으로 대폭 늘어난다. 이는 작년 말 가계대출 잔액(1755조원) 기준을 토대로 추정한 것

"한국경제신문" 발췌

금리가 1%만 올라도

가구당 연이자 부담액이

평균 65.5만원이 된다고 해요

후덜덜

ㅠㅠ

대출실행하고 1개월후부터는

대환대출이 가능하니

지금 2금융권의 대출을

여러개 사용하신다면

꼭 한번 알아 보셔야겠어요!

자영업에 종사하는 50대 최영완(가명)씨는 토스뱅크 신용대출을 통해 신용점수도 올리고 대출금리도 낮추는 두 마리의 토끼를 잡았다. 그의 연소득은 6700만원으로, 신용점수는 669점이었다. 신용점수가 낮은 탓에 그가 이용할 수 있었던 대출창구는 카드론과 저축은행 밖에 없었다. 그는 대출금리가 더 오를 것이라는 소식에 이자를 조금이라도 더 줄여봐야 겠다는 생각에 인터넷 은행을 통해 대출을 알아봤다.

알아본 결과, 이달 초 토스뱅크에서 5.8% 금리로 5000만원의 신용대출을 받았다. 그길로 기존에 보유하고 있던 카드론 3000만원을 상환하면서 신용점수가 약 77점 오르면서 746점으로 개선됐다. 최 씨는 곧바로 토스뱅크에 금리인하를 신청했고, 신용대출 금리도 0.9%포인트 낮춘 4.9% 금리로 변경됐다.

"한국경제신문" 발췌

저축은행 대출만 3건 보유했던 30대 직장인 박지영(가명)씨도 대환대출을 통해 고신용자가 될 수 있었다. 그는 8000만원의 저축은행 대출을 보유하면서, 신용점수는 600점대를 기록했다. 케이뱅크에서 신용대출을 받아 저축은행 대출을 모두 상환했고, 신용점수는 207점이나 올라 800점대로 변경됐다.

"한국경제신문" 발췌

저 역시 카드론대출이 있었는데

토스뱅크앱에서 대출조회를 통해

광주은행으로 갈아타기를

년초에 했었습니다.

광주에 가본일은 손에 꼽지만

암튼

지방권 1금융권 대환대출은 메이저급 은행들보다

조건은 덜 까다로운면이 있습니다.

역시 1금융권 이기에 갈아타기하시면

신용점수도 올릴수 있습니다.

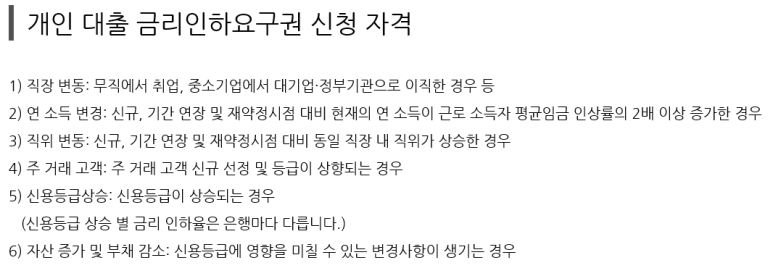

"금리 인하요구권" 을 아시나요??!

"금리인하 요구권"은 최초 대출을 받았을때와

나의 현 신용을 비교해 그 때보다

신용점수나 소득이 증가했을때

대출금리 인하를 요구할수 있는 권리입니다.

생각보다 금리인하 요구권행사하시는 분이

많이 없는것 같은데

반드시 잘알아두셨다가

사용해보시면 좋겠습니다.

금리인하요구건을 신청방법은

금리인하 신청서와 더불어 필요한 서류를 지참하시고

해당 은행에 방문하시면 되지만

금융회사별 적용조건이 다르니

사전에 확인하고

내방하시면 좋을듯 합니다.

금리 인하 신청은

연 2회까지만 신청이 가능하고

같은 사유로는 6개월 이내에

신청할수없습니다.

또한 기존보다 부채비율이 상승했다면

금리인하는 어려우며

신용등급에 영향을 미칠만큼 상황이

개선되지 않았다면

거절될 확륭이 높습니다.

TIP. 금리인하요구권이 가장 잘 수용되는 경우

신용등급 상승

거래실적이 쌓였을때

소득이나 재산이 증거하거나 신용점수가 상승했다면

금리 인하 가능성이 매우 높아집니다.

또한 예,적금, 펀드등 금융상품을 가입하거나,

자동이체 실적을 해당 은행에 쌓으면

이 또한 가능성을 높이는 방법입니다.

변동금리? 고정금리?

도대체 뭐가 좋은 건데!

만약 새롭게 대출을 받는 분들이 계시다면

대출시 변동금리와 고정금리중

선택을 해야 합니다.

이럴때 어떤 금리형태를

선택하는게 좋을까요?

계약시 표면적으로는 변동금리가 당연히

고정금리보다 낮긴 합니다.

하지만

한국은행이

올해 기준금리를 2~3차례

더 올리는것이

기정사실화 되어있어

장기간 갚아야 할 대출이라면

고정금리가 유리하고

1년미만이라면 변동금리가 유리합니다.

변동금리의 경우 6개월 혹은

1년마다 재조정된 기준금리를

반영하지만 고정금리는

5년동안 변하지 않기 때문입니다.

오늘은 대출이자를 줄이는 방법을

알아봤습니다.

어서 경기가 회복되

정당한 노동만큼

살기 좋은 환경이 되길 바라며

오늘 포스팅을 마치겠습니다~

'일상다반사 > LIFE TIP(꿀팁)' 카테고리의 다른 글

| 최대 1,000만원 보상! "소상공인 손실보전금" 신청대상&신청 방법 총정리 (5) | 2022.05.31 |

|---|---|

| 수납공간 넉넉한 "여자 보부상 가방" 베스트 7 (4) | 2022.05.30 |

| 하루 딱 5분만 하자! 초보자용 뱃살빼는 운동 5가지 (8) | 2022.05.01 |

| 노치가고 펀치홀?? [아이폰 14] 이제 곧 출시각! (2) | 2022.04.30 |

| 찐 사랑받는 IKEA(이케아) 인테리어 필수템 모음 ZIP (7) | 2022.04.29 |